La Crise du Transport d’Électricité au Nord-Est Brésil : Le Paradoxe du Ceará

Synthèse Exécutive

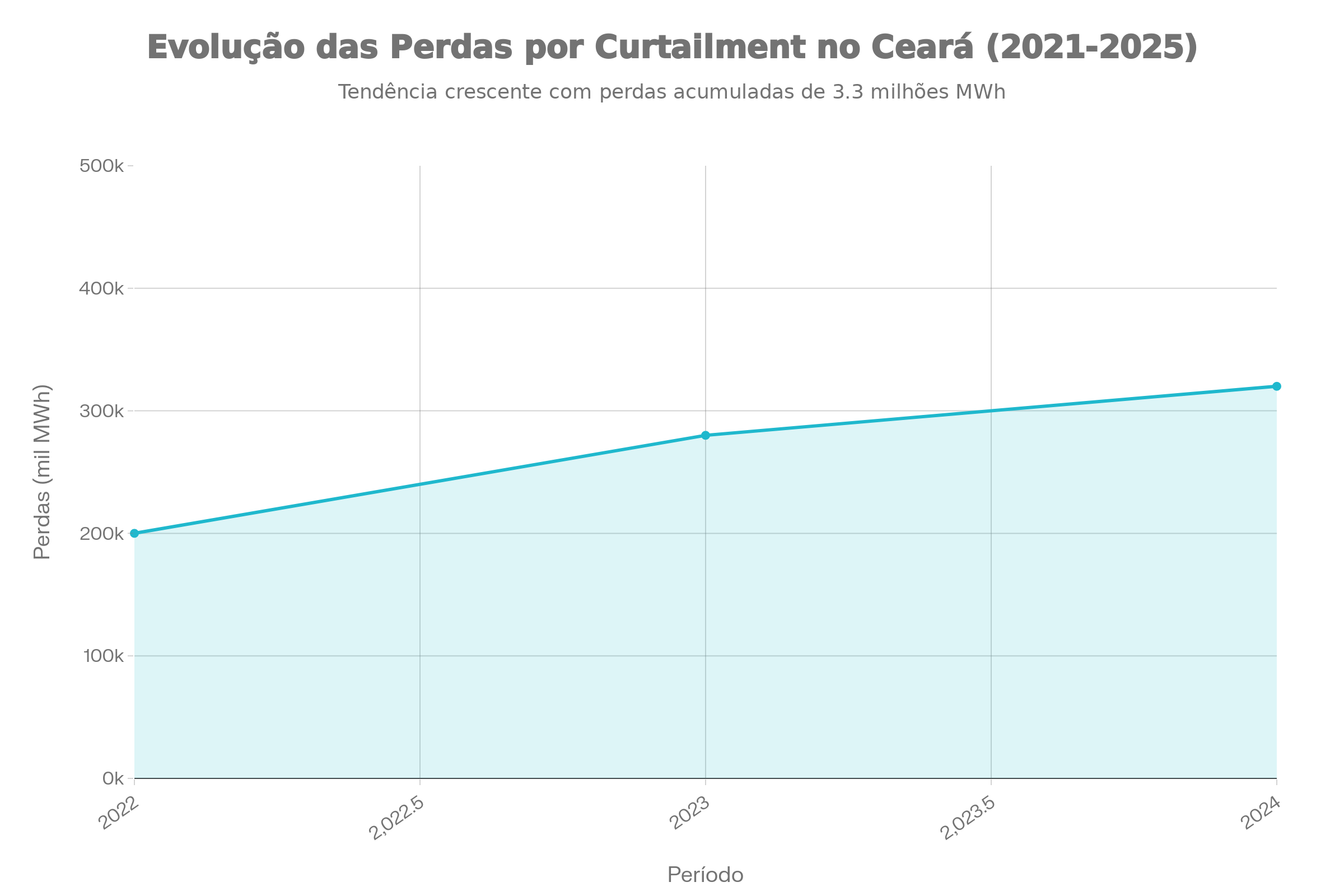

Le Ceará et le nord-est brésilien font face à un paradoxe énergétique majeur : ils possèdent une abondance d’énergie renouvelable (éolienne et solaire) mais ne peuvent pas l’utiliser. Entre octobre 2021 et septembre 2025, l’État du Ceará a perdu 3,3 millions de mégawatts-heure (MWh) d’électricité verte à cause du « curtailment » — l’arrêt forcé des turbines éoliennes et panneaux solaires lorsque le réseau de transmission est saturé. En septembre 2025 seul, les pertes ont atteint un record de 4,6 millions de MWh. Ce gaspillage énergétique représente un coût économique massif : en 2025, le Brésil a perdu plus de R$ 6 milliards en production renouvelable non commercialisée, avec des pertes supérieures à R$ 5 milliards cumulées sur les dernières années.[1][2][3]

Ce problème n’est pas lié à l’absence de capacité de production, mais à l’incapacité structurelle du réseau électrique à transporter l’énergie produite. Le goulot d’étranglement représente un défi stratégique majeur pour le Brésil, menacent à la fois les investissements actuels et les cibles climatiques du pays.

1. Les Problématiques Fondamentales

A. Le Curtailment : Une Crise Structurelle

Le curtailment est le symptôme principal : lorsque la production d’électricité renouvelable dépasse la capacité du réseau de transmission, l’Operador Nacional do Sistema Elétrico (ONS) est contraint d’ordonner l’arrêt de générateurs pour éviter une surcharge du système. C’est comparable à avoir une récolte massive de soja sans routes pour la transporter.

Chiffres du Ceará :[3:1]

- 72% de la génération locale provient de sources renouvelables

- 3,3 millions MWh perdus cumulatifs (octobre 2021 - septembre 2025)

- 4,6 millions MWh perdus en septembre 2025 seul (record mensuel)

- 25% de curtailment pour l’énergie éolienne — le taux le plus élevé parmi tous les états pour ce type d’énergie[4]

Situation brésilienne globale :[5][4:1]

- 20,6% de toute l’énergie solaire et éolienne gaspillée en 2025[2:1]

- 20 térawatts-heures (TWh) perdus annuellement — équivalent à la production combinée des barrages de Belo Monte et Itaipu[6]

- L’énergie solaire est proportionnellement plus affectée : 27% de curtailment contre 16% pour l’éolien[4:2]

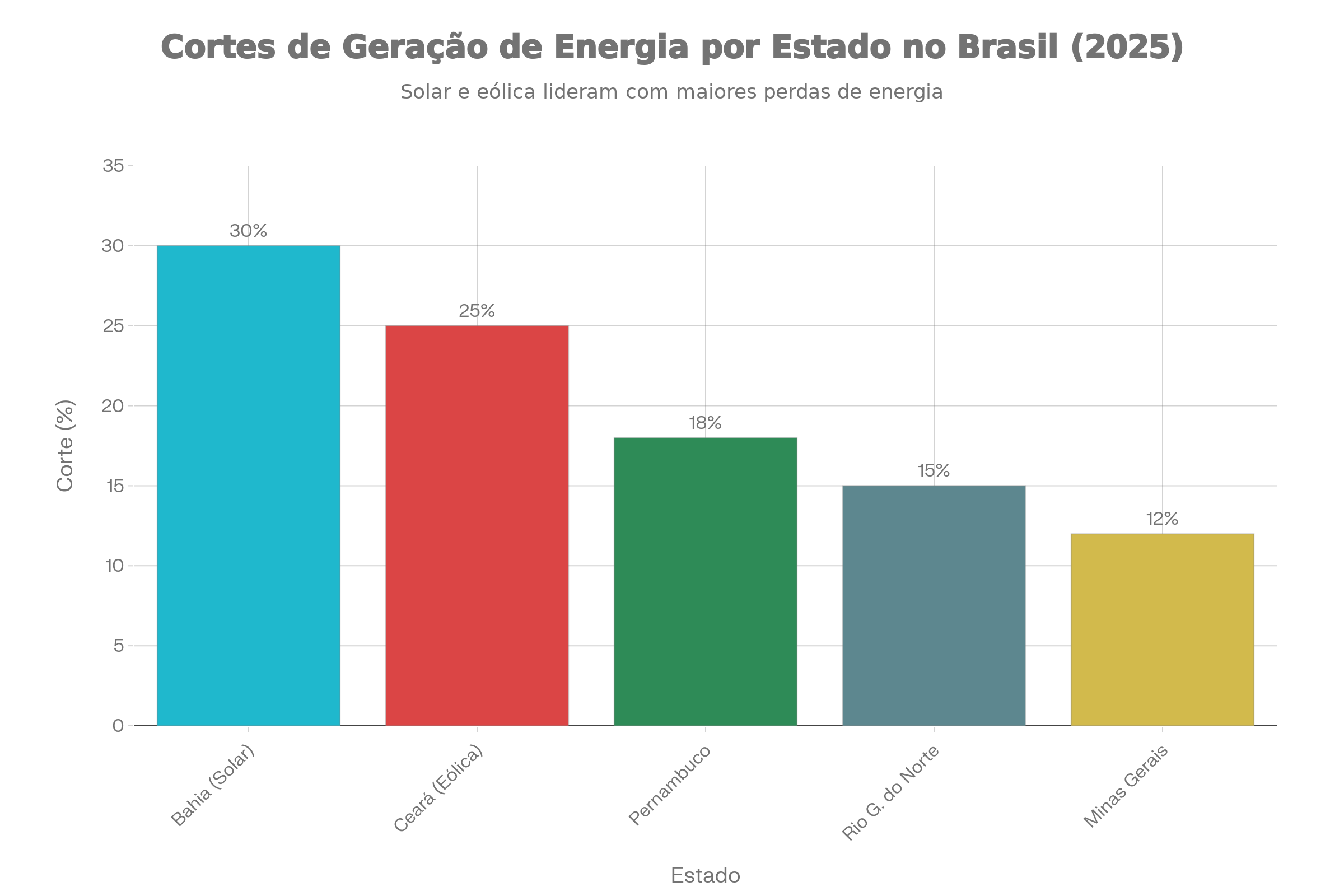

États les plus touchés :[4:3]

- Bahia : >30% curtailment (solaire)

- Ceará : >25% curtailment (éolien)

- Rio Grande do Norte, Minas Gerais, Pernambuco : 12-18%

Curtailment (Cortes de Geração) por Estado em 2025 (%)

B. Goulots d’Étranglement de Transmission

Le cœur du problème réside dans une infrastructure de transmission dépassée. Le réseau brésilien a été conçu dans les années 1970-1980 pour connecter de grands générateurs centralisés (barrages hydroélectriques et centrales thermiques) aux centres de consommation urbains concentrés au sud et sud-est. Cette architecture radiale et peu maillée ne peut pas supporter la décentralisation massive de la génération renouvelable.

Déficit infrastructurel :[7]

- 9,311 km de lignes de transmission actuelles sont insuffisants

- Besoin estimé : 15,000 km de nouvelles lignes + 16 nouvelles substations d’ici 2032

- Investissement requis : minimum R$ 50 milliards

Le réseau existe littéralement pour une époque révolue de centralisation énergétique. Avec 83% des parcs éoliens et 80% des installations solaires concentrés dans le Nordeste, mais la demande principale localisée au Sudeste (São Paulo, Rio), il existe un déséquilibre géographique majeur que le réseau ne peut pas compenser.[8]

C. La Compétition pour l’Énergie au Complexe du Pecém

Le Complexe Industriel et Portuaire du Pecém (CIPP) au Ceará illustre la complexité du défi. Cet espace stratégique attire simultanément :

Data centers :[7:1]

- 40 demandes d’accès au réseau pour data centers = 16 GW de demande nationale

- 2 GW concentré dans le Nordeste

- Chaque data center consomme l’équivalent électrique de 2,2 millions de Brésiliens[7:2]

Hydrogène vert :[7:3]

- 40+ mémorandums d’entente signés

- Investissements prévus : >US$ 30 milliards d’ici 2031

- Ceará objectif : 1 million de tonnes d’hydrogène vert par an en 2030[9]

Ces deux secteurs ne peuvent pas coexister avec la limitation actuelle du réseau. L’ONS a déjà rejeté plusieurs gros projets en raison du risque de surcharge systémique.[7:4]

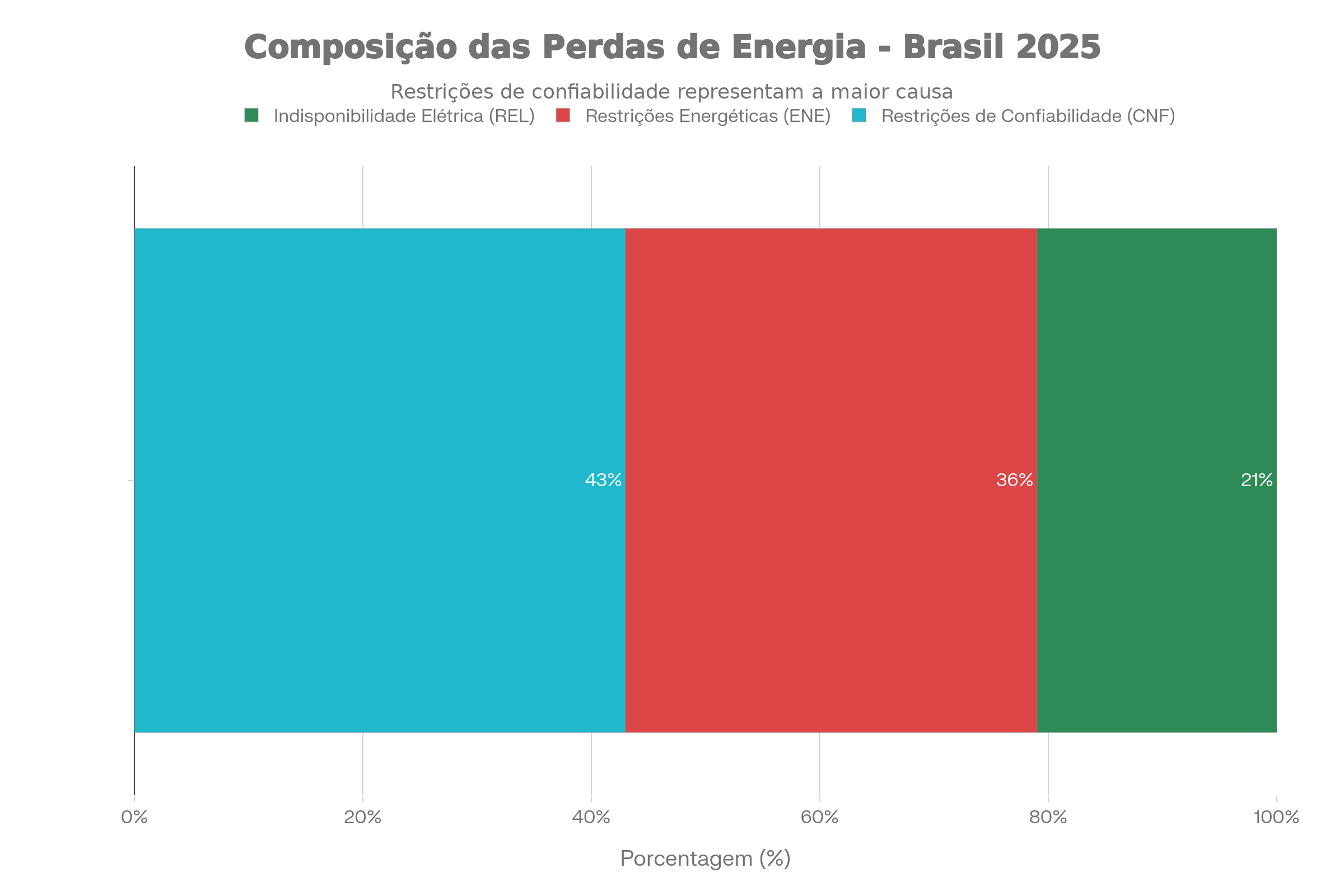

D. Causes Opérationnelles des Pertes d’Énergie

Composição das Perdas de Energia por Tipo de Restrição (Brasil, 2025)

Un analyse détaillé des pertes révèle trois catégories principales :[10]

- Restrições de Confiabilidade (Contraintes de Fiabilité) : 43% des pertes

- Défaillances d’équipement

- Maintenance préventive

- Limitations de capacité de transformation

- Restrições Energéticas (Restrictions Énergétiques) : 36% des pertes

- Goulots de transmission

- Limites de capacité d’escoamento (export d’énergie)

- Indisponibilidade Elétrica (Indisponibilité Électrique) : 21% des pertes

- Congestion du réseau

- Manque de capacité d’intégration

Ensemble, les deux dernières catégories (57%) illustrent que le problème est structurel et non temporaire — c’est une insuffisance de base de l’infrastructure face à la réalité nouvelle de la production décentralisée.

2. Les Enjeux Économiques et Industriels

A. Pertes Financières Directes et Réelles

Le gaspillage énergétique se traduit en pertes monétaires tangibles :

| Période | Perte Estimée | Source |

|---|---|---|

| Cumulée (2021-2025) | >R$ 5-8 milliards | [1:1], [2:2], [11] |

| 2025 (janvier-août) | R$ 1,7 milliard | [11:1] |

| Août 2025 seul | R$ 881 millions | [11:2] |

| 2025 (année complète projetée) | R$ 6 milliards | [2:3] |

Coûts par mégawatt-heure :[4:4]

- Éolien : US$ 10/MWh

- Solaire : US$ 20/MWh

Ces coûts sont considérables comparés aux prix des contrats à long terme (PPA) actuellement en vigueur. Une installation éolienne fonctionnant à 75% de capacité au lieu de 100% en raison du curtailment voit ses rendements économiques s’effondrer, menaçant la viabilité financière des projets et leur capacité à rembourser les dettes.

B. Effondrement Industriel au Ceará

Le secteur de la fabrication de turbines éoliennes au Ceará en est le meilleur exemple du côté négatif. Un grand fabricant d’aérogénérateurs a dû licencier plus de 50% de ses effectifs, directement en raison du curtailment et de l’arrêt des nouveaux investissements.[1:2]

La logique économique est simple : lorsqu’il n’existe aucune perspective de nouveaux parcs éoliens — car les investisseurs refusent de prendre le risque du curtailment — personne ne commande de turbines neuves. Sans commandes, les usines ferment.

Perte d’emplois en cascade :[1:3]

- Fabrication d’aérogénérateurs

- Transport et logistique

- Installation et commissioning

- Maintenance spécialisée

Cela contraste avec le potentiel énorme : le secteur éolien brésilien devrait créer 1 million d’emplois jusqu’en 2038, principalement dans le Nordeste. Le curtailment stérilise cette opportunité.[12]

C. Risque d’Investissement et Bancabilité

Les investisseurs internationaux — déjà timides face aux risques macroéconomiques brésiliens — deviennent extrêmement réticents lorsqu’il s’agit de financer des parcs éoliens ou solaires dans la région du Nordeste. Pourquoi financer un projet si 25% de la production ne peut pas être vendue ?

Impact sur la structure financière :

- Réduction de l’attrait des PPA de long terme (20-25 ans)

- Augmentation du coût du capital (taux d’actualisation plus élevés)

- Baisse des évaluations des actifs existants (effet « valuation drag »)

- Gel des nouveaux projets en zone saturée

3. Les Enjeux Énergétiques et Climatiques

A. Le Paradoxe Brésilien : Abondance et Contrainte Simultanées

Le Brésil a réussi à installer 40,1 GW de capacité éolienne et solaire, avec un supplémentaire de 26,2 GW en construction — une augmentation de 43% en 2024 seul. Cependant, cette expansion explosive a devancé de loin les investissements en transmission.[5:1]

Le résultat est contre-intuitif : plus le Brésil augmente sa capacité de génération renouvelable, pire devient le curtailment. C’est un processus de saturation croissante où chaque nouveau parc éolien aggrave les goulots pour tous les générateurs existants.

B. Pertes de Potentiel Stratégique

Le Ceará et le Nordeste possèdent un potentiel énergétique extraordinaire que le curtailment gaspille :

Potentiel éolien :[8:1]

- 93 GW à 200 mètres de hauteur

- 56 GW à 100 mètres

- Facteur de capacité moyen : 52% (meilleur que la moyenne mondiale de 39%)

Potentiel offshore :[13]

- 19 projets en développement au large du Ceará

- 4,300+ turbines prévues dans un périmètre de 3-35 km de côte

- Capacité potentielle : dizaines de GW

Ce potentiel immense reste verrouillé derrière un goulot infrastructurel. C’est comme posséder une mine d’or mais n’avoir pas les routes pour l’exporter.

C. Contradiction Climatique et Reputationnelle

Le Brésil s’est engagé à réduire ses émissions de 43% d’ici 2030. Pendant ce temps, le pays continue à maintenir actives des centrales électriques thermiques (charbon, gaz) tout en obligeant les producteurs d’énergie propre à arrêter leurs installations.[9:1]

C’est un contresens écologique majeur : gaspiller de l’énergie propre tout en produisant de la pollution thermique. Sur le plan reputational, cela undermines le positionnement du Brésil comme leader de la transition énergétique mondiale.

La situation est particulièrement aigüe en octobre-novembre (pic du vent au Nordeste) et en juin (pic du soleil) — exactement les moments où le gaspillage devient visible à grande échelle.

4. Solutions en Place et Initiatives en cours

Distribuição de Investimentos - Leilão de Transmissão ANEEL 4/2025 (R$ 5,53 bilhões)

A. Expansion de la Transmission (Réponse à Court-Moyen Terme)

Leilão de Transmissão nº 4/2025[14][15]

En octobre 2025, l’Agência Nacional de Energia Elétrica (ANEEL) a procédé à un leilão historique d’expansion transmission. Cet appel d’offres revêt une importance capitale pour le Ceará et le Nordeste :

Investissements Nordeste :[14:1]

- R$ 1,5+ milliards destinés au Ceará, Rio Grande do Norte, Piauí, Pernambuco, Paraíba

- Lote 7 (Rio Grande do Norte) : R$ 805 millions pour subestations Açu III et João Câmara III

- Lote 2 : R$ 788,6 millions pour 336 km de nouvelles lignes

Portée nationale :

- R$ 5,53 milliards d’investissements totaux au Brésil

- 1,081 km de nouvelles lignes de transmission

- 2,000 MW de nouvelle capacité de transformation

- 18,839 emplois directs et indirects

- Délai d’exécution : 42-60 mois

Ces travaux seront équipés de « compensateurs synchrones » — des technologies de stabilisation du réseau essentielles pour gérer l’intermittence des énergies renouvelables.

Limitation temporelle critique : Bien que vital, ce programme ne résoudra pas le problème avant 2028-2030 au minimum. Entre-temps, les pertes continueront à s’accumuler.

Ligne UHV-HVDC Chine (État Grid Corporation)[16]

En parallèle, une ligne de transmission en courant continu à ultra-haute tension (±800 kV) de 1,468 km est en construction, traversant Maranhão, Tocantins, et Goiás. Cette ligne :

- Capacité : 5 GW

- Intégrera : énergie éolienne, solaire, et hydroélectrique

- Desservira : ~12 millions de personnes incluant Brasília

- Représente le plus grand projet de concession de transmission dans l’histoire brésilienne

B. Hydrogène Vert : Absorber le Surplus Localement

Plutôt que de dépendre uniquement de l’expansion transmission, le Ceará adopte une stratégie plus innovante : créer une demande massive d’électricité renouvelable sur place, via la production d’hydrogène vert.

Hub d’Hydrogène Vert du Pecém[17][18][19]

Lancé en février 2021 par l’État du Ceará, l’UFC, et la FIEC, ce projet transforme le défi en opportunité :

| Aspect | Détails |

|---|---|

| Investissements signés | Fortescue (Australie) : R$ 17,5 milliards |

| Capacité de production | 1,2-2,1 GWh/an (avec phase d’expansion) |

| Emplois créés | 9,000+ (directs et indirects) |

| Date opérationnelle | Août 2028 |

| Débouchés | Export vers Europe (Port de Rotterdam) |

| Companies intéressées | >40 nationales et internationales |

| MOUs signés | >30 |

| Support international | World Bank ; Climate Investment Funds (US$ 33,5M loan + US$ 1,5M grant) |

Objectif du Ceará : 1 million de tonnes d’hydrogène vert annuellement d’ici 2030 — équivalent au double de la cible française à la même date.[9:2]

Mécanisme d’absorption :

L’hydrogène vert est produit en électrolysant l’eau avec de l’électricité renouvelable : H₂O + électricité → H₂ + O₂

Cette réaction consomme massivement d’électricité, transformant le Pecém en un « puits » pour l’énergie excédentaire. Lorsque le vent souffle fort et que les panneaux solaires sont au rendement maximal, les électrolyseurs fonctionnent à pleine puissance, absorbant les MWh qui autrement seraient « coupés ».

Bénéfices secondaires :

- Création d’écosystème industriel vert (raffineries d’hydrogène, producteurs d’acier vert, etc.)

- Positionnement du Ceará comme leader mondial en H₂ vert

- Revenus d’export en devises fortes vers l’Europe décarbonisée

- Formation de 10,000 professionnels en chaîne de valeur H₂[9:3]

C. Systèmes de Stockage par Batterie (BESS)

Bien que moins médiatisé que l’hydrogène vert, le stockage par batterie est une composante essentielle :

Status actuel :[20]

-

600 MWh de projets BESS déjà installés au Brésil

- Secteur encore naissant mais en croissance accélérée

- Charger les batteries lorsque le vent/soleil génère du surplus

- Décharger les batteries lors des pics de demande

- Arbitrage temporel : acheter de l’énergie bon marché, vendre cher

- Grid stability : éviter les blackouts lors de perte soudaine d’une source

Challenge :

- Coûts du lithium-ion toujours élevés pour le Brésil

- Retour sur investissement sur 10-15 ans

- Nécessite régulation claire et incitations économiques

Le BESS devient de plus en plus pertinent avec le déploiement du « smart grid » brésilien.

D. Gestion de la Demande (Demand Response - DR)

Le Brésil possède un potentiel théorique énorme de flexibilité côté demande :[23]

Potentiel flexible (par secteur) :

- 2017 : 12,8 GW de charge flexible

- 2050 (projection) : 25,6 GW de charge flexible

- Majorité : secteur industriel (~70%)

- Secondaire : secteur résidentiel (~20%)

Application pratique :

- Data centers modifient leurs cycles de refroidissement selon la disponibilité d’énergie

- Usines déplacent leurs processus énergivores vers heures de faible coût/fort vent

- Tarification dynamique incite les consommateurs à consommer quand l’énergie est bon marché

Ordonnance MME nº 111/25 (juin 2025) :[24]

13 lignes directrices pour digitaliser les réseaux de distribution, incluant :

- Tarification dynamique (time-of-use pricing)

- Transparency consommation temps réel

- Resilience aux événements climatiques

- Mécanismes de performance des distributeurs

E. Smart Grids et Transition vers Distribution System Operators (DSOs)

La vraie solution long-terme réside dans une modernisation globale du système de distribution vers des « Distribution System Operators » :[25]

Caractéristiques DSO :

- Gestion bidirectionnelle des flux électriques (pas juste descendant)

- Intégration temps réel des ressources distribuées (panneaux solaires résidentiels, batteries, etc.)

- Opération semi-autonome avec coordination centrale

- Virtual Power Plants : agréger milliers de petits producteurs en une entité dispatchable

Timeline :

- 20 contrats de concession d’exploitation expirent entre 2025 et 2031

- Chaque expiration = opportunité de reformuler le modèle opérationnel

- Priorité immédiate : smart meters déploiement massif

Technologies déployées :[24:1]

- Substations numériques

- Communications en temps réel (5G, fibre optique)

- Sensors et automation

- Digital twins (jumeaux numériques) pour simulation

- Cybersecurity intégrée

- Process Bus et Time-Sensitive Networking (TSN)

5. Le Ceará comme Cas d’École

Le Ceará résume tous les enjeux du Brésil en miniature :

Capacités :

- 2,604 parcs éoliens installés (2,604 GW)

- 7,91 TWh produits annuellement[8:2]

- 72% de la génération locale en énergies renouvelables[3:2]

Potentiel futur :

- 19 projets éoliens offshore en développement[13:1]

- 4,300+ turbines offshore prévues

- Fabricantes turbines investissent massivement (Vestas, Goldwind)

Paradoxe :

- Produit beaucoup d’énergie propre

- Ne peut exporter que ~75% vers le reste du Brésil

- ~25% perdue à cause des goulots

Stratégie de résilience :

- Hydrogène vert : consommer localement le surplus

- Smart grids : optimiser utilisation existante

- Transmission : débottlenecker graduellement

6. Recommandations et Perspectives

Court Terme (2025-2027)

- Accélération Leilão de Transmissão

- Débloquer budgets, activer processus de construction

- Target : 50% des travaux Nordeste commencés en 2026

- Première Molécule d’Hydrogène Vert à Pecém

- Fortescue doit respecter son calendrier août 2028

- Signalerait faisabilité économique globally

- Tarification Dynamique Pilote

- Lancer quelques zones industrielles pour demand response

- Data : confirmer potentiel de 12,8-25 GW de flexibilité

Moyen Terme (2028-2032)

- Complétion Transmission Nordeste

- Nouvelles substations opérationnelles

- Réduction curtailment estimée : 30-40%

- Hydrogène Vert Scale-up

- 1 million tonnes/an production au Ceará

- Data centers + industrie verte implantée à Pecém

- DSO Regulatory Framework

- Contrats de concession 2025-2027 reflètent nouveau modèle

- Smart meters 80%+ des résidences et PME

Long Terme (2033+)

- Carbon-Neutral Northeast

- Offshore wind fully integrated

- H₂ vert exported globally

- Ceará = green industrial hub brésilien

- Grid Resilience

- 30%+ of power from distributed generation

- Virtual Power Plants opérationnels

- Systemic stability sans dépendre centrales thermiques

Conclusion

Le Ceará et le nord-est brésilien possèdent les ressources énergétiques pour faire une transition énergétique mondiale. Ce qui leur manque n’est pas la nature (vent et soleil abondent) ni même la technologie (éoliennes, panneaux, électrolyseurs existent). Ce qui manque est la tuyauterie : l’infrastructure de transmission pour évacuer l’énergie vers les consommateurs, et les stratégies de consommation locale (hydrogène vert) pour absorber les surplus.

Le curtailment est le prix payé pour avoir navigué trop vite vers un système énergétique renouvelable sans planifier adéquatement la transmission. Ce n’est pas une crise de production, c’est une crise logistique.

Les solutions sont en place (Leilão 4/2025, Hub H₂ Pecém, smart grids, BESS) mais leur délai d’implémentation est de 5-10 ans pour un impact plein. Pendant ce délai, les pertes continueront. Cependant, si ces initiatives sont exécutées avec discipline, le Ceará peut devenir non seulement un leader éolien brésilien mais le centre mondial de l’hydrogène vert — transformant une contrainte infrastructurelle en avantage compétitif durable.

Citations des Sources:

Wikipedia Énergie Éolienne Brésil[8:3]

CERNE - Curtailment causa perdas superiores a R$ 5 bi[1:4]

Guofuhee - Data centers e hidrogênio verde disputam energia no Ceará[7:5]

Le Monde - Lula mise sur transition énergétique Nordeste[9:4]

IJERD - Green Hydrogen in Ceará[17:1]

World Construction Network - State Grid Brazil transmission project[16:1]

PVKnowHow - Brazil renewable curtailment 20 TWh loss 2025[5:2]

Canal Solar - Volt Robotics losses R$6 billion curtailment 2025[2:4]

ESG Inside - Curtailment causa perdas R$ 1,7 bilhão[11:3]

ESS News - Brazil 5.8 GWh wastage August[6:1]

OilPrice - Brazil’s renewable energy curtailment[4:5]

Canal Solar - Pecém R$17,5 billion Fortescue[18:1]

Canal Solar - Cuts exceed 19,8 million MWh Brazil[10:1]

Repositorium University Minho - Load flexibility Brazil[23:1]

CIF - Green Hydrogen Pecém[19:1]

Diário Nordeste - Ceará perde energia 3,3 milhões MWh[3:3]

CERNE - Nordeste R$ 1,5 bilhão Leilão Transmissão[14:2]

GNPW - Challenges modernization Brazilian grid[24:2]

RAP - Transitioning to DSOs in Brazil[25:1]

Smarter E - Renewable energy storage Brazil[20:1]

Chart: Curtailment by state

Curtailment (Cortes de Geração) por Estado em 2025 (%)

Chart: Composition of losses

Composição das Perdas de Energia por Tipo de Restrição (Brasil, 2025)

Chart: Curtailment losses Ceará evolution

Evolução das Perdas por Curtailment no Ceará (Out 2021 - Set 2025)

Chart: Wind vs Solar curtailment

Impacto do Curtailment: Eólica vs Solar (2025) - GWh Perdidos e Percentual

Chart: Transmission auction investment distribution

Distribuição de Investimentos - Leilão de Transmissão ANEEL 4/2025 (R$ 5,53 bilhões)

[26][27][28][29][30][31][32][33][34][35][36][37][38][39][40][41][42][43][44][45][46][47][48][49]

Curtailment causa perdas superiores a R$ 5 bi: Nordeste é o mais afetado – CERNE ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

Volt Robotics calculates losses of R$6 billion with curtailment in 2025 ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

Ceará perde energia suficiente para abastecer 16 milhões de casas; entenda o curtailment - Negócios - Diário do Nordeste ↩︎ ↩︎ ↩︎ ↩︎

Brazil's Renewable Energy Faces Crippling Curtailment Challenges | OilPrice.com ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

Brazil renewable curtailment: Critical 20 TWh Loss by 2025 - PVknowhow ↩︎ ↩︎ ↩︎

'Brazil must act now on storage regulation' - Energy Storage ↩︎ ↩︎

Data centers e hidrogênio verde disputam energia no Ceará ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

Au Brésil, Lula mise sur la transition énergétique pour développer le Nordeste ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

Generation cuts already exceed 19,8 million MWh in Brazil ↩︎ ↩︎

Curtailment causa perdas de R$ 1,7 bilhão e expõe falhas de conectividade na geração renovável brasileira | ESG Inside ↩︎ ↩︎ ↩︎ ↩︎

https://static.portaldaindustria.com.br/media/filer_public/a0/ab/a0ab1d43-eb1d-414f-973d-ba6943b8f143/2023_empregos_no_setor_eolico.pdf ↩︎

Brazil’s offshore wind farms could sacrifice small-scale fishing in Ceará ↩︎ ↩︎

Nordeste concentra mais de R$ 1,5 bilhão em investimentos no Leilão de Transmissão da ANEEL – CERNE ↩︎ ↩︎ ↩︎

https://tribunadonorte.com.br/economia/leilao-de-transmissao-da-aneel-garante-r-805-milhoes-em-investimentos-no-rn/ ↩︎

https://www.worldconstructionnetwork.com/news/state-grid-brazil-holding-construction-electricity-transmission-project/ ↩︎ ↩︎

http://www.ijerd.com/paper/vol20-issue12/2012336341.pdf ↩︎ ↩︎

Pecém (CE) to receive R$17,5 billion green hydrogen project ↩︎ ↩︎

Brazil's Port of Pecém: Leading Green Hydrogen Innovation | CIF ↩︎ ↩︎

The smarter E South America 2025: Driving the Renewable Energy Future Across the Continent ↩︎ ↩︎

https://repositorium.uminho.pt/bitstreams/3b8b514e-3ea7-4a63-b0af-6b0437a53472/download ↩︎ ↩︎

Challenges of Transition and Modernization of the Brazilian Power Grid: Infrastructure, Regulation, and Resilience - GNPW Group ↩︎ ↩︎ ↩︎

https://www.raponline.org/wp-content/uploads/2025/05/rap-oliveira-addepalli-saenz-gomez-hernandez-tranistioning-to-dso-in-Brazil-may-2025.pdf ↩︎ ↩︎

Brésil: La Vétusté Du Réseau Menace Les Investissements Dans Les ENR - Energynews.pro ↩︎

L'énergie éolienne sur la côte nord-est du Brésil et les contradictions entre « énergie propre », injustices et racisme environnementaux | Mouvement Mondial pour les Forêts Tropicales ↩︎

https://www.epowerbay.com/single-post/curtailment-solar-atinge-40-na-bahia-e-pernambuco-em-julho ↩︎

https://repositorio.ufsc.br/bitstream/handle/123456789/270342/O Paradoxo da Abundância Renovável.pdf?sequence=1&isAllowed=y ↩︎

43 réactions · 3 commentaires | 💨 80% des éoliennes au #Brésil se trouvent dans l’état du Ceará où notre navire fait escale. Les conditions de vent et d’ensoleillement y sont extrêmement favorables à la production d’une énergie renouvelable en continu et à bas coût ! C’est ce que nous sommes allées constater sur le terrain avec notre partenaire Qair qui dispose d’immenses fermes dans la région. 👉🏻 A cette occasion, Victorien Erussard a eu le privilège de réaliser l’un de ses rêves, monter tout en haut d’une éolienne à 125 mètres de hauteur ! Un spectacle à couper le souffle ! D’en haut, la vue est imprenable sur les parcs de Serrote et Serra do Mato et leurs 423MW de puissance installée ! ☀️ Le facteur de charge dans cette région permet d’atteindre des rendements bien supérieurs à la moyenne mondiale. Les éoliennes de Serrote tournent à 40% à 60% du temps à pleine puissance quand la moyenne mondiale est de 35%. Couplées à l’énergie solaire, cela permet de générer des électrons verts quasiment en continu ! ✅ Des conditions très favorable au déploiement de l’#hydrogènevert sur le territoire ! Si la première molécule d’hydrogène vert a été produite dans le Ceará en janvier 2023, il sera bientôt produit par kilotonnes ! Dès 2024, l’électricité produite par les fermes solaires et éoliennes de Serrote et Serrra do Mato sera redirigée vers un site de production d’hydrogène par électrolyse. Grâce aux performances incroyables de cette région, l’hydrogène produit pourrait bien être parmi les plus compétitif au monde ! Découvrez tout cela en image dans notre vidéo ⬇️ #energyobserver #exploringpositiveenergies 🎥 : Mélanie de Groot | ENERGY OBSERVER ↩︎

Northeast Brazil Boosts Renewable Energy Transmission - Brazilian NR ↩︎

World Bank Supports Ceará’s Green Hydrogen Strategy to Boost Economic Transformation ↩︎

Com grande potencial em energias renováveis, o Ceará está se tornando a Casa do Hidrogênio Verde - Superintendência Estadual do Meio Ambiente ↩︎

Brazil: Ceará Positions Itself For Offshore Wind Development - Energynews.pro ↩︎

http://www2.ipece.ce.gov.br/encontro/2024/artigos_aprovados/IMPACTOS%20ECONÔMICOS%20DOS%20PARQUES%20EÓLICO_%20ANÁLISE%20AGREGADA%20PARA%20O%20NORDESTE%20E%20UM%20OLHAR%20PARA%20O%20CEARÁ.pdf ↩︎

Brazil Atlantic Coast Offshore Wind Development - Global Energy Monitor ↩︎

https://gesel.ie.ufrj.br/wp-content/uploads/2022/06/47_gianelloni.pdf ↩︎

LatAm Energy Corner - Curtailment poses a new risk for renewables in Brazil ↩︎

https://energypartnership.com.br/fileadmin/brazil/media_elements/180125_BMWi_Int_EW_Summary_Workshop_Flexibility_BRA.PDF ↩︎

https://www.complexodopecem.com.br/wp-content/uploads/2024/09/P181511_ESCP_Green-Hydrogen-Hub-Project_2024-09-12-clean.pdf ↩︎

Mineração - Agência de Desenvolvimento do Estado do Ceará ↩︎

Nordeste terá R$ 1,1 bi em leilão de redes de transmissão da Aneel ↩︎

https://www.adece.ce.gov.br/2025/11/05/mineracao-no-ceara-atinge-r-14-milhao-em-producao-rochas-ornamentais-lideram-setor/ ↩︎

Leilão de transmissão inclui 5 estados do Nordeste e soma 334 km em novas linhas ↩︎