2020-11-27T23:00:00Z

1 « J'aime »

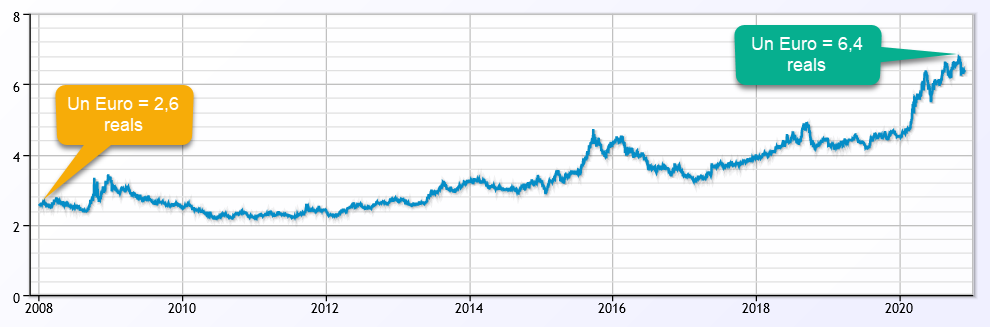

Évolution du taux de change du Real brésilien (2008-2020) : une tentative d’explications

Quelques rappels

Il me semble que l’analyse de l’évolution du taux de change d’une monnaie comme le Real brésilien doit être menée en fonction de deux considérations. L’une est court-termiste et essentiellement financière : est-il intéressant pour un investisseur étranger de placer son argent au Brésil en Reais au regard de la rémunération offerte ? Il faut donc mettre en regard du taux de change les taux d’intérêt pratiqués sur le marché brésilien (le taux de référence dit Selic en donne une bonne idée). L’autre est plus moyen-termiste et économique : est-il intéressant pour un investisseur étranger d’investir directement ou indirectement dans l’économie brésilienne en fonction des perspectives de croissance et donc de rentabilité à terme que le pays présente ? Ces deux décisions des investisseurs étrangers vont déterminer le flux des capitaux entrant ou sortant du pays, ce qui a un impact direct sur le taux de change (achat ou vente de Reais).

Dans de nombreux pays, les gouvernements utilisent aussi le taux de change comme une variable de leur politique économique. Par exemple ils laissent glisser la valeur de leur monnaie (en $ en général), voire la dévalue, pour que leurs exportations soient plus compétitives sur les marchés extérieurs afin de pouvoir exporter plus et augmenter ainsi leur production nationale. Ce n’est pas le cas du Brésil. Le Brésil exporte encore très majoritairement des Matières Premières non transformées (minières ou agricoles) : leurs prix sont ceux fixés sur le marché international exprimés en US$, indépendamment de la valeur du Real. Il n’y a guère d’élasticité. Le Brésil préfère en général (et quand il le peut !) maintenir une monnaie forte afin de réduire le coût de ses importations en biens d’équipement, en biens industriels et de consommation.

Le Real avec Lula et après !

Ce fut le cas pendant les années Lula de forte croissance économique. Le Real resta une monnaie stable et forte dans la période 2005/10. Les exportations de matières premières assuraient de confortables rentrées de devises et les étrangers investissaient fortement au Brésil, à la fois dans l’économie productive en fonction de ses perspectives de croissance et dans des placements financiers, compte tenu des généreux taux d’intérêt offerts. Même si le Selic a fortement baissé de 20% à 8% sur cette période, le Brésil était encore l’un des pays du monde au plus fort taux d’intérêt réels (avec une inflation désormais maitrisée). Autre conséquence : voyager à l’extérieur devenait bon marché pour les brésiliens, qui envahirent massivement Miami, revenant chargés de plusieurs dizaines de kilos de courses. Par contre le Brésil devenait cher pour le touriste français !

Les vies du Real et du Selic devinrent plus chahutées avec la crise économique qui démarra en 2014, suite à la baisse du cours de Matières Premières et de plusieurs grosses erreurs économiques de la Présidente Dilma. Le Real se met alors à glisser assez régulièrement passant la barre des 3 puis des 4 Euros. La cause essentielle est l’attitude de retrait des investisseurs étrangers face à la récession brésilienne, dont on doit souligner l’ampleur exceptionnelle (-7% sur 2015/16) mais aussi face à la crise politique qui en a suivi (destitution de Dilma et « interim » de Temer).

Par la suite, suite à l’élection de Jaïr Bolsonaro, le change semble se stabiliser en 2019. En fait les investisseurs financiers, « le marché », attendent la mise en œuvre de la nouvelle politique économique de Paulo Guedes, promettant un retour rapide à la croissance grâce à des réforme de structure et une meilleure gestion de la dépense publique. Parallèlement Guedes poursuit une baisse accélérée du Selic, qui tombe au niveau de 4,5% fin 2019, sensiblement au niveau d’une inflation bien maitrisée.

Que s’est-il passé en 2020 ?

Mais dès le mois de janvier 2020, le Real commence une glissade qui va se poursuivre tout au long de l’année et d’une ampleur tout à fait considérable parmi les monnaies mondiales. Rapidement d’ailleurs Paulo Guedes dit qu’il va laisser faire et que cela ne le préoccupe pas plus que ça ! De fait il y aura quelques interventions ponctuelles de la Banque Centrale pour limiter les dégâts.

Comment expliquer ce phénomène ? Il semble qu’il traduise un manque de confiance du marché, et en particulier des investisseurs étrangers, tant vis-à-vis de la politique économique de Paulo Guedes que de la gouvernance politique du Président Bolsonaro. La croissance n’est absolument pas repartie en 2019 et les réformes n’avancent pas du tout. Seule une timide et incontournable réforme des retraites a été votée mais entièrement pilotée par le Congrès et non par le Gouvernement. Pas de privatisations pourtant annoncées, pas de réforme fiscale, pas de réforme administrative… On s’aperçoit que les convictions libérales de Paulo Guedes ne sont nullement partagées ni par les députés, ni par les sénateurs, ni même par…le Président ! Par ailleurs le marché n’a guère apprécié l’attitude du Brésil et de son Président sur la question amazonienne, qu’il juge être un frein au développement des exportations de l’agro-business brésilien et à la signature d’accords commerciaux. Bref, une attitude de défiance, en attente de clarification et surtout de preuves concrètes.

Par ailleurs le Selic a continué à baisser et a atteint le niveau record de 2% en août : inférieur à l’inflation ! Le rendement financier des placements brésiliens a totalement perdu de son attrait du passé. Certes, avec un tel taux de change, la Bourse de São Paulo n’est pas chère et sans doute quelques investisseurs étrangers vont tenter de réaliser de bonnes affaires. Mais encore faudrait-il que l’économie offre de nouveau de bonnes perspectives, ce qui n’est pas le cas en plus dans cette période incertaine de pandémie. Contrairement à ce que semble laisser penser Paulo Guedes, cette méga-dévaluation du Real n’est pas du tout une bonne nouvelle pour le Brésil : elle renchérit fortement ses importations et va alimenter l’inflation, elle va alourdir les remboursements de la dette du Brésil en devises fortes…. Elle ne réjouit que les (rares) potentiels touristes français !

Et maintenant ?

Difficile de faire des prévisions en ce moment. Il me semble toutefois que le niveau actuel de dévaluation du real soit un peu exagéré par rapport aux fondamentaux de l’économie brésilienne. Par contre la dévaluation en elle-même se justifie pleinement et traduit bien l’énorme affaiblissement de l’économie brésilienne depuis 5 ans (à l’exception de l’agro-business) et son manque de perspectives claires. La force (ou la faiblesse) d’une monnaie est la traduction de la force (ou de la faiblesse) de l’économie de son pays. Et non le contraire, comme le croyaient mes amis brésiliens au temps du Cruzeiro et du Cruzado !

4 « J'aime »

Merci @Christian pour cette analyse ! ![]() J’en profite pour faire connaître ton blog pour ceux qui ne le connaîtraient pas encore, il vaut le détour ! https://dictionnaireamicaldujardinoceanique.wordpress.com/

J’en profite pour faire connaître ton blog pour ceux qui ne le connaîtraient pas encore, il vaut le détour ! https://dictionnaireamicaldujardinoceanique.wordpress.com/

2 « J'aime »

2020-12-11T00:00:00Z

La Banque centrale du Brésil a maintenu mercredi son taux directeur à son plancher historique de 2%, malgré la reprise récente de l’inflation dans un pays à l’économie encore plombée par la crise du coronavirus

En novembre, les prix à la consommation ont augmenté de 0,89% par rapport à octobre, la plus forte hausse pour ce mois de l’année depuis 2015.

Les spécialistes consultés dans le cadre de l’enquête hebdomadaire Focus de la Banque centrale tablent sur une inflation de 4,21% pour l’année 2020, contre 3,2% il y a un mois.

1 « J'aime »

2021-03-08T23:00:00Z

Aujourd’hui, un Euro vaut presque 7 reals…

2021-04-09T22:00:00Z

Le Brésil a enregistré au mois de mars une inflation de 6,1% sur un an, dépassant le plafond de 5,25% fixé par la Banque centrale

Bonjour Patrick,

Que pensez vous de la baisse du taux de change actuelle? (Taux du jour 1euro = 6.2 Real).

Est ce une baisse durable?

Merci d’avance de votre retour.

Samuel

La Banque centrale du Brésil a relevé mercredi son taux directeur de 0,75 point, à 4,25%, une troisième hausse consécutive pour tenter de freiner les poussées inflationnistes en pleine crise du coronavirus.

Bonjour Patrick,

Pensez-vous que le real va continuer à remonter (à 5,87 pour 1 euro aujourd’hui) ?

Repassera-t-il les 6 reals pour 1 euro ?

Je ne suis pas assez connaisseur pour répondre, mais peut-être @Christian le pourra-t-il ?

Bonjour, il est toujours difficile de faire des prévisions sur les taux de change surtout avec une monnaie aussi volatile que le real. Mais le real était clairement beaucoup trop déprécié avec un cours qui a dépassé les 6,5 vs Euro. Le contexte a aussi changé avec la remontée du taux du Selic au Brésil et la faiblesse généralisée du $ (monnaie de référence ici, bien plus que l’Euro). Il y a un consensus pour prévoir un real fluctuant entre 5,5 et 5,8 vs Euro d’ici la fin de l’année. Mais…Il est aussi certain que le contexte politique joue et il reste fort incertain. ChP

1 « J'aime »

Parallellement …

L’inflation est devenu quand même une chose percue différemment par les officiels que par le peuple qui a vu (à Bahia par exemple) des produits bonder de plus de 20%, sans meme parler du carburant (mon litre de diesel a augmenté de 80% en moins d’un an).

Aussi bizarre sur le marché des voitures d’occasion : un de mes véhicules que j’avais acheté il y a 4 ans, elle a fait plus de 50.000km pendant cette période (très peu pendant la pandémie) et si je veux la revendre maintenant je peux facilement en tirer 4.000R$ plus étant plus vieille de 4 ans et en ayant 50.000 bornes extra.

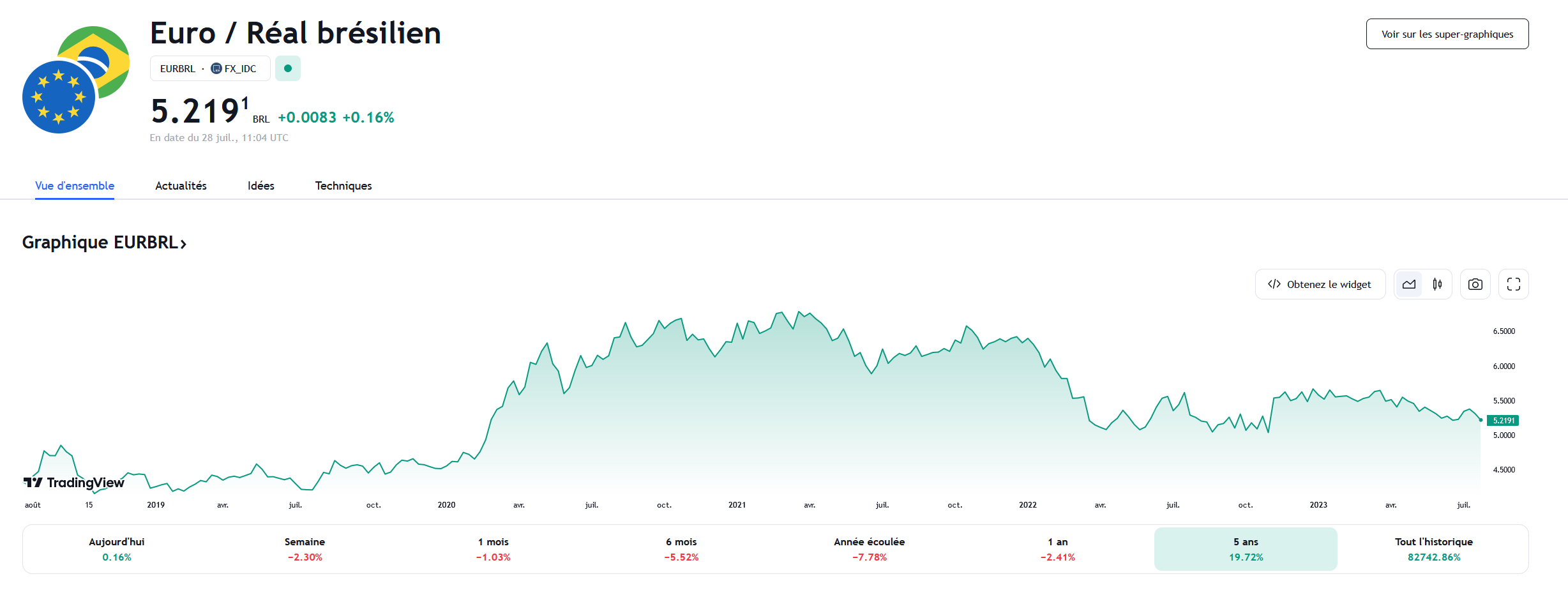

Le site Tradingview vous présente l’évolution des conversions de monnaies sous forme de graphiques: